Projet loi de finances 2025

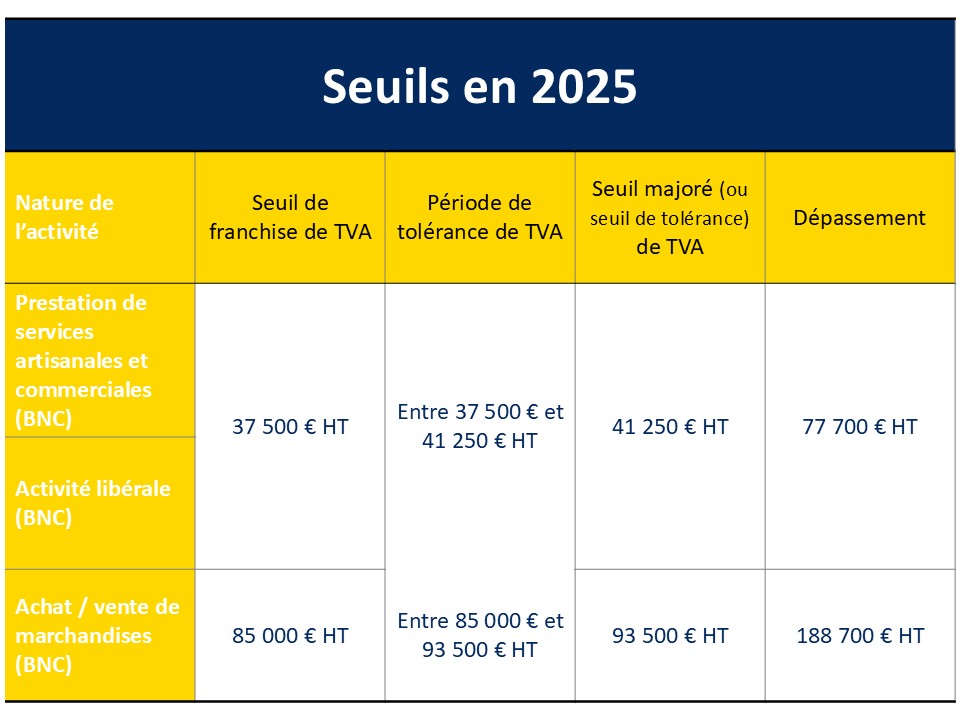

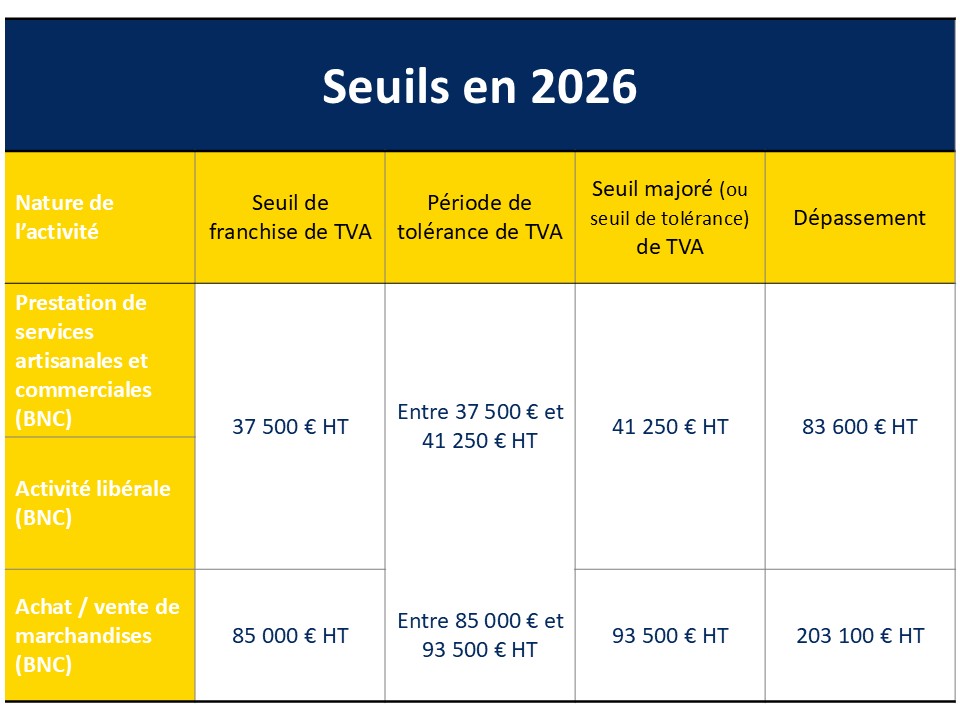

Il y a eu du mouvement du côté de la loi de finances 2025… À l’origine, une nouvelle règle devait entrer en vigueur dès le 1er mars 2025 : tout entrepreneur individuel (y compris les micro-entrepreneurs) aurait dû devenir redevable de la TVA à partir de 25 000 € de chiffre d’affaires. Sauf que… cette loi a été promulguée le 6 février, puis annulée dans la foulée (voir l’article Loi du 14 février 2025 de finances pour 2025 sur vie-publique.fr). Finalement, cette loi a été reportée au 1er janvier 2026 (voir le communiqué de presse du 30 avril 2025).

Aujourd’hui, a priori, cette loi a été annulée et ne sera pas applicable (sauf s’il y a de nouveaux retournements de dernière minute)

Voir l’article très bien expliqué de La Micro by Flo : Réforme seuils TVA : où en est-on vraiment ?